Eigentlich kann jeder seine Geldanlage leicht selbst organisieren. Wir haben das genau beschrieben – und auch auf die Fehler hingewiesen, die Sie vermeiden sollten. Wenn Ihnen das aber zu aufwendig ist, sind Sie richtig aufgehoben bei der zweitbesten Geldanlage-Strategie: Gegen einen überschaubaren Aufpreis bekommen Sie Unterstützung von sogenannten Robo-Advisors.

Die Kosten schmälern die Rendite, aber Sie fahren in aller Regel immer noch deutlich günstiger als beim Bankberater. Wir haben für Sie die Anbieter untersucht und die vier aus unserer Sicht besten ausgewählt.

Welcher Anlagetyp sind Sie?

Zuerst ermitteln die Robo-Advisors mit einem Fragebogen, welcher Risikotyp Sie sind. Dazu passend schlagen die Anbieter Ihnen anschließend ein fertiges Portfolio vor. Die Anlagehelfer setzen schließlich diese Geldanlage für Sie um, kümmern sich also um den Kauf der einzelnen ETFs und deren Verwaltung.

Insbesondere sorgen die Anbieter dafür, dass die Aufteilung Ihres Geldes in Aktien und sichere Anlagen übers Jahr gewahrt bleibt. Nehmen wir an, ursprünglich lagen 60 Prozent Ihres Vermögens in Aktien und 40 Prozent in Anleihen. Verschiebt sich übers Jahr etwas an dieser Gewichtung, etwa weil Aktienkurse deutlich steigen oder sinken, schichten die Anlagehelfer Guthaben um.

Die neuen Finanztip-Empfehlungen

In unserer aktuellen Analyse war uns wichtig, dass die Anbieter nur in günstige ETFs investieren und das Portfolio ansonsten passiv managen, also die empfohlene Aufteilung beibehalten. Diese Robo-Advisors verzichten also darauf, Marktentwicklungen mithilfe von Algorithmen und unter vielen Annahmen zu prognostizieren und danach zu kaufen oder verkaufen. Die Kosten müssen zudem unter 1 Prozent der Anlagesumme pro Jahr liegen.

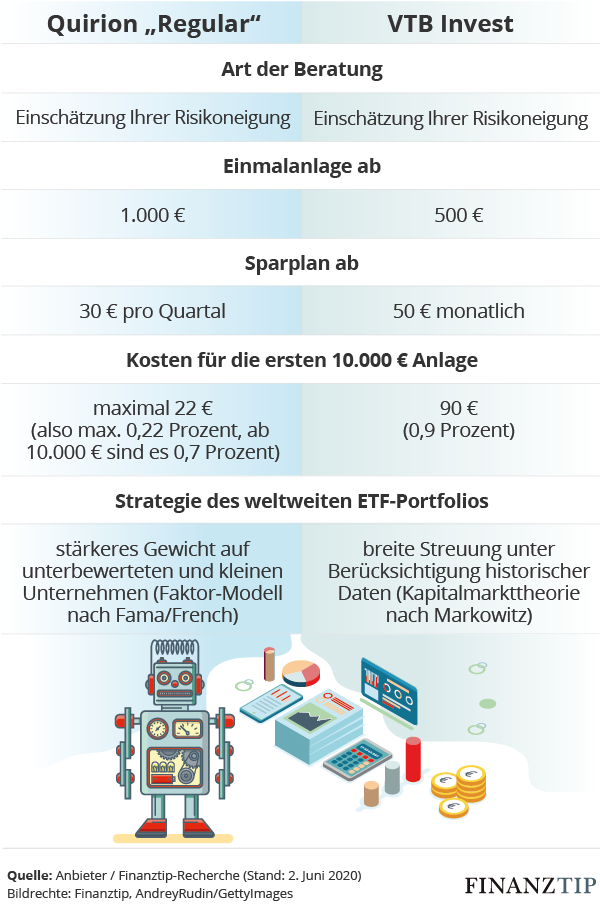

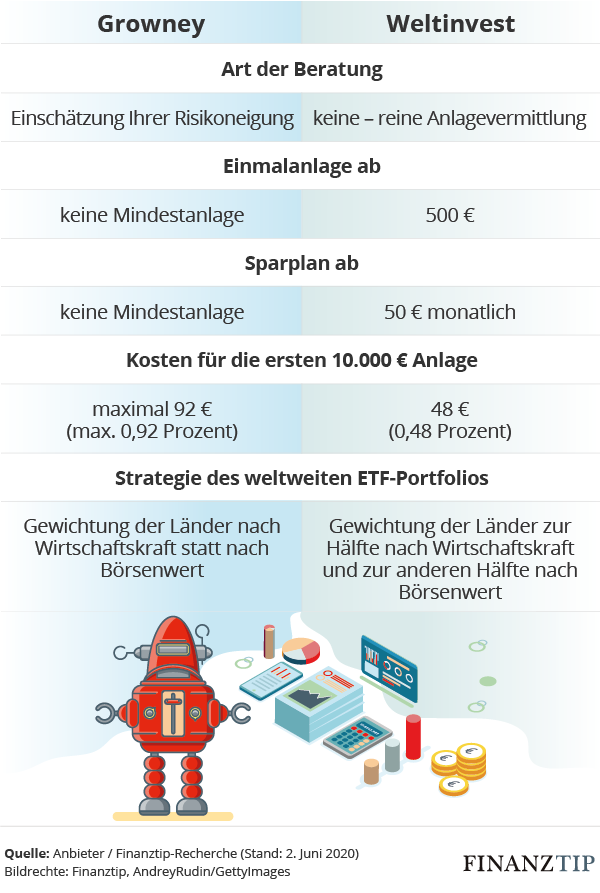

Vier Anlagehelfer erfüllen die Finanztip-Kriterien: Quirion* (Variante „regular“), VTB Invest und Growney* als passive Robo-Advisors, die Ihren Risikotyp via Fragebogen ermitteln. Und Weltinvest* als Lösung für Anleger, die schon wissen, wie sie ihren Anlagebetrag auf Aktien und Anleihen aufteilen wollen.

Nicht jeder Anbieter investiert gleich

Ein Blick auf die Aktien-Portfolios der Anlagehelfer zeigt: Manche Anbieter berücksichtigen unterbewertete und kleine Unternehmen stärker. Andere legen den Fokus auf Unternehmen aus Ländern mit großer Wirtschaftskraft (Bruttoinlandsprodukt, BIP). In unseren Tabellen beschreiben wir die wichtigsten Unterschiede.

Kurzfristig kann sich das Portfolio eines Robo-Advisors auch einmal deutlich anders entwickeln als eine Anlage in den Weltaktienindex MSCI World. Langfristig passt die grundsätzliche Strategie aber. Mehr in unserem großen Ratgeber.

Der Beitrag Darf Geldanlage auch bequem sein? Die besten Robo-Advisors erschien zuerst auf Finanztip Blog.